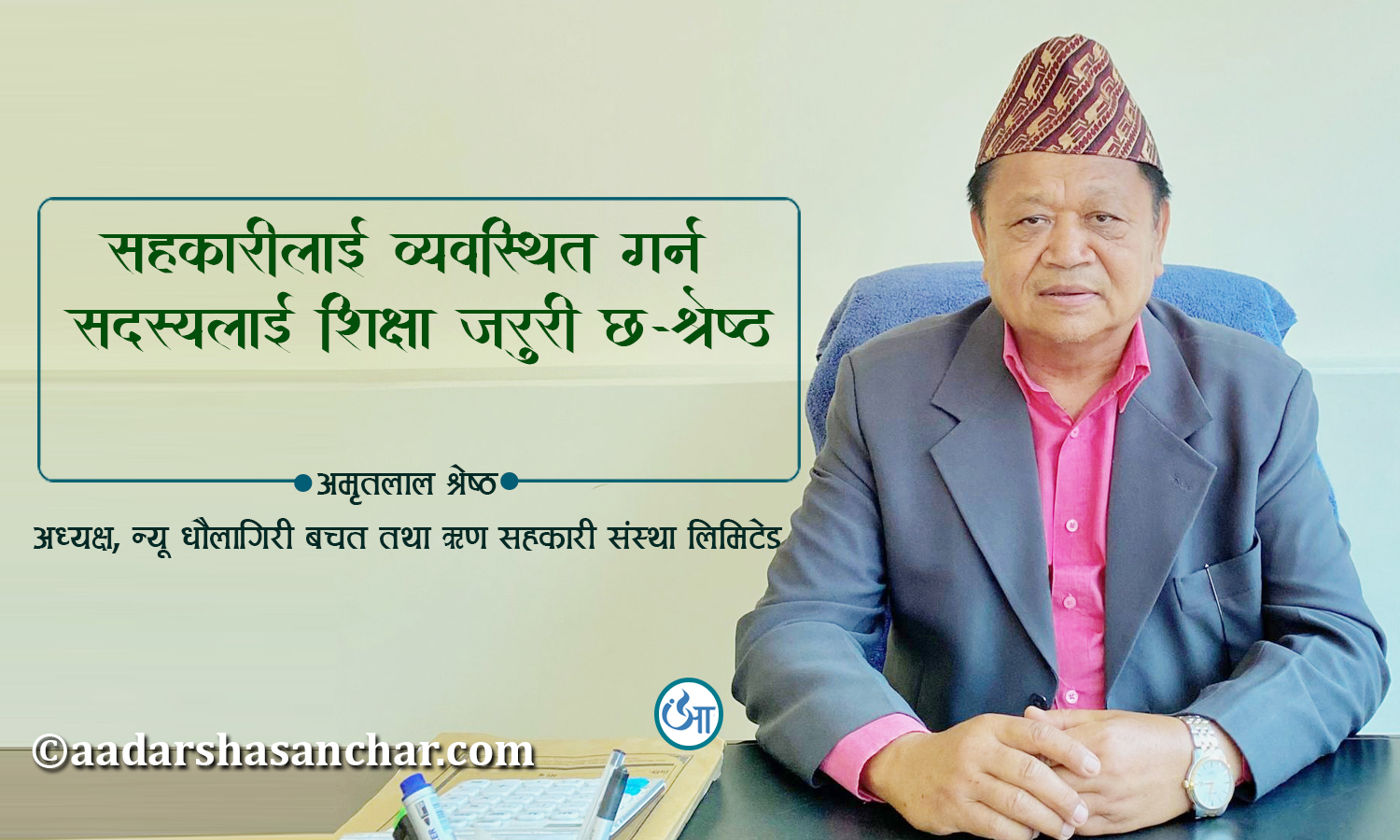

कमजोरलाई माथि उकास्नका लागि सहकारी संस्थाको सुरुवात भएको हो । युरोपबाट सहकारी अभियान विश्वभर फैलिएको हो । नेपालमा पनि हुद्दा, अर्मा–पर्म भनेर गरिने कार्य पनि सहकारीता नै हो । यही सहकारीताको अभियानको पछिल्लो परिस्कृत रुप सहकारी हुन् । पछिल्लो समय सहकारी संस्थाहरुलाई हेर्ने दृष्टिकोण परिवर्तन देखिन थालिएको छ । निम्न आयस्तर भएका जनताको जीवनस्तर उकास्न महत्वपूर्ण योगदान दिने भएतापनि सहकारीमा बचत कम र फिर्ता बढी हुन थालेको छ । विद्यमान अवस्थामा देखिएको तरलता अवभावलाई न्यूनिकरण गर्नका लागि सहकारीले विभिन्न योजना बनाई रहेका छन् । म्याग्दीको बेनी नगरपालिका–८ बेनी बजारमा कार्यालय रहेको तथा आठ करोड ३७ लाख ८९ हजार आठ सय रुपियाँ शेयर पूँजी र सात हजार ३५ जना शेयर सदस्य रहेको जिल्लाकै पहिलो बचत तथा ऋण सहकारी संस्था न्यू धौलागिरी बचत तथा ऋण सहकारी संस्था लिमिटेडका अध्यक्ष अमृतलाल श्रेष्ठसँग गरिएको कुराकानीको सम्पादित अंशः

अहिले तपाईंको संस्थामा तरलताको अवस्था के, कस्तो रहेको छ ?

विश्वभर नै फैलिएको आर्थिक मन्दिले हाम्रो देशमा पनि प्रभाव पारेकै छ । हाल भएको आर्थिक मन्दिले प्रायः सबै क्षेत्रलाई असर गरेको छ । यसबाट प्रभाबित नहुने बित्तिय संस्था कम नै होलान् भन्नेहरु पनि छन् । हामी सहकारी ऐन नियम कानून अनुसार नै सञ्चालित छौं । केही सहकारी संस्थामा तरलता कमीको कारणले पनि अहिले बित्तिय संस्थामा समस्या परेको छ । यी समस्याको बारेमा हामीले पहिल्यै अनुमान लगाएका पनि थियौं । त्यही अनुमानकै कारणले गर्दा हामीले सुझ बुझका साथ कुशलता पूर्वक पाइला चाल्ने प्रयास गरिरहेका छौं । कुनै पनि सहकारी संस्थामा बचत जम्मा नभएको कारणले मात्र तरलता अभाब भएको भन्ने पक्कै पनि होइन् । ऋणी शेयर सदस्यहरुबाट नियम अनुसार बुझाउन पर्ने किस्ता, व्याज नबुझाउँदा समेत तरलतामा असर परेको हुन सक्छ । हाम्रो संस्थामा हालको अवस्थामा भन्ने हो भने १८ प्रतिशत तरलता व्यबस्थापन गरेका छौं । यहि प्रक्रियालाई हामी निरन्तरता दिनेछौं । हामीलाई लागिरहेको छ की हामी जे गरिरहेका छौं उपयुक्त छ । त्यसैलाई निरन्तरता गर्दै अहिलेको समयानुकूल राज्यले तोकेसम्मको तरलता व्यबस्थापन गर्ने लक्ष्य लिएका छौं । त्यसैले तरलता व्यबस्थापनको हाम्रो रणनीतिले सदस्यले चाहेका बखत आफूले चाहेको रकम झिक्न सक्छन् । सदस्यहरुले ढुक्क भएर बचत गर्न सक्नुहुने छ, भने सदस्यहरुको आवश्यकता अनुसारको ऋण पनि हामीले व्यबस्थापन गर्दै आइ रहेका छौं ।

लगानीका लागि निर्णय भएका कर्जाका फाइलहरु स्थगित गर्ने अवस्थामा सहकारी पुगेका छन् भन्ने सुनिन्छ, तपाईंको सहकारीमा अवस्था के छ ?

यो अवस्था अधिकांश वित्तीय संस्थामा पनि भएको हुन सक्छ । प्रायः सबै संस्थाले ऋण लगानी रोकेका छन् । सबै बित्तिय संस्थाले लगानी ठप्प रहेको अवस्थामा पनि सदस्यको आवश्यकता अनुसार पाँच लाख रुपियाँ सम्मको ऋण लगानी यथावत नै गरेका छौं । हामीले हाम्रा सदस्यको ऋण प्रवाहलाई कुनै असर हुन दिएका छैनौं । देशको आर्थिक मन्दिको कारणले गर्दा सदस्यबाट ऋण असूल हुन पहिले भन्दा कठिन छ । हामीले त्यसलाई समेत हाल सम्म व्यबस्थापन गर्न सकिरहेका छौं । सदस्यको आवश्यकताको प्राथमिकताको आधारमा ऋण लगानी गरेका छौं ।

तरलता अभावको समस्याबाट बाहिर निस्कनको लागि वित्तीय संस्थाहरुले के गर्नुपर्ला ?

तरलताको अभाव अन्त्य गर्नको लागि सहकारीले आफ्नो सदस्यलाई सहकारी शिक्षा दिने अभियान संचालन गर्नु पर्छ । तरलता अभाव मात्रै नभएर सहकारी संस्थालाई व्यवस्थित तबरले अगाडी बढाउने हो भने सहकारी शिक्षाको आवश्यकता छ । वित्तीय साक्षरता र सहकारी शिक्षाले सबैको भलो गर्छ नै । सदस्यबाट आवधिक बचत सङ्कलन गर्नु संगसगैं नियमित बचतलाई प्राथमिकताका साथ अगाडी लैजानु पर्छ । सदस्यको बचत सुरक्षित हुने सुनिश्चित हुँदा सहकारी प्रति सदस्यको विश्वास बढ्ने साथै सदस्यको विश्वासनै सहकारीको सबै भन्दा ठूलो सम्पत्ति हो । त्यसैले सहकारी संचालन नीति बिधी र पद्धतीले सबै सदस्यहरु केन्द्रित बनाई पहिलो प्राथमिकतामा सेवा दिनसके सबै समस्या समाधान हुन सक्छ । हाल बजारमा देखिएको बिभिन्न बित्तिय संस्थाको कायम व्याजदरको कारण सन्दर्भ व्यादरमा पनि बजार अनुसार परिवर्तन भई दिए राम्रो हुने थियो । सहकारीले यो अवस्थाबाट पार पाउन सदस्य केन्द्रित कार्यक्रमहरु अझ प्रभावकारिताका साथ बृद्धि गर्नु पर्दछ । सदस्यलाई क्षमताको आधारमा उत्पादनशिल क्षेत्रमा तथा थप आय आर्जन हुने क्षेत्रमा मासिक किस्तामा आउने गरि ऋण लगानी गर्दा तरलता व्यवस्थापन गर्न सहज हुन्छ । आफ्नो क्षमताका साथै सहकारीको उन्नती भएको खण्डमा सदस्यको पनि उन्नती हुने हो । सदस्यले कारोबार नगरे सहकारी चलायमान हुन सक्दैन् त्यसैले सदस्यलाई आफ्नो सहकारीमै कारोवार गर्न प्रोत्साहित पनि गरिनु पर्छ ।

लगानी भइसकेका कर्जाको व्यजदर हेरफेर गर्नुभएको छ कि छैन् ?

ऋण लगानीको व्याजदर बजारको अवस्था र राज्यको नीति अनुसार समय समयमा थपघट हुने गर्दछ । जस कारण बचत तथा ऋण दुबै तर्फ समय अनुसार परिबर्तन हुने गर्दछ । सहकारी ऐन, नियम, विनियम, सहकारी बिभागबाट जारी निर्देशनको अधिनमा रहि व्याजदर थप घट गर्ने गरिन्छ । अन्य कुनै पनि तौर तरीकाबाट हामीले आफू खुसी कुनै पनि दर परिवर्तन गर्ने गरेका छैनौं । राज्यले घटाउन भनेको र बढाउन भनेका समय बाहेक अन्य अवस्थामा हामीले ऋणको ब्याज हेरफेर गर्ने गरेका छैनौं ।

अन्त्यमा सहकारी क्षेत्रको सुधारका थप के गर्नुपर्ला ?

सहकारी क्षेत्रमा मात्र होइन्, हर क्षेत्रमा सुधारका लागि गर्नुपर्ने कुराहरु त धेरै होलान् । अहिले बजारमा पनि समस्या भएको जस्तो देखिएको छ । सहकारी राम्रो बन्नका लागि शेयर सदस्य र सञ्चालकहरु सहकारी प्रति जवाफदेही र उत्तरदायी बन्नु पर्दछ । सञ्चालक समिति, कर्मचारी र शेयर सदस्यहरु सहकारी ऐन, नियम, विनियम, आर्थिक शुसानको पूर्ण पालना गर्न सक्ने र गरेको हुनुपर्दछ । अन्य कुराहरु हामीलाई जानकारीनै छन् । सहकारी प्रति सदस्यहरुको स्वामित्व भाव बृद्धि गर्न सबै सहकारीले जोड दिनुपर्दछ । बचत तथा ऋण सहकारी संस्था भनेको निम्न आयस्तर भएका नागरिकको आर्थिक समस्या समाधानका लागि प्रयास गर्ने नजिकको वित्तिय संस्था हो । त्यसैले यसको बारेमा ध्यान दिएर अगाडी बढ्ने र सबै सदस्यहरुले आफ्नो जिम्मेवारी पुरा गरेको खण्डमा कुनै पनि संघसंस्थामा समस्या सृजना हँुदैन ।